Regras da Lei n.º 14/25, Diário da República de 30 de dezembro de 2025

Autor: Mauro Machado, Lead Tax Manager

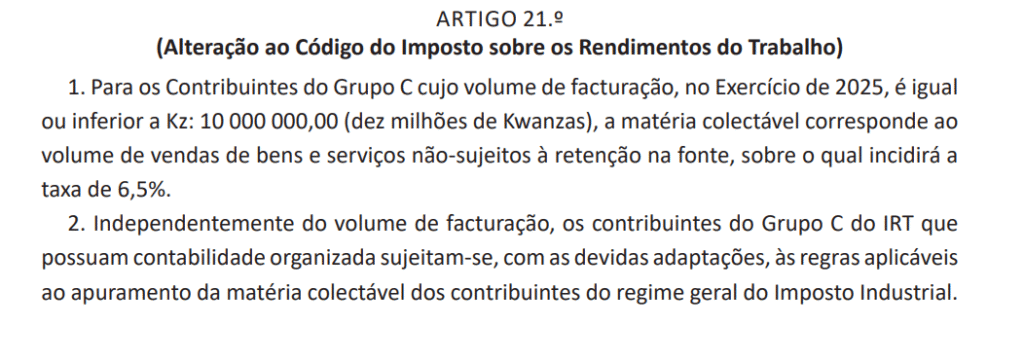

O Imposto sobre os Rendimentos do Trabalho (IRT) é obrigatório para todos os contribuintes em Angola, mas o cálculo varia de acordo com o regime e volume de facturação. Neste artigo, Dr. Mauro Machado explica de forma prática como os contribuintes do Grupo C devem apurar o imposto devido, com base nas regras da Lei do Orçamento Geral do Estado para 2025 (Lei n.º 14/25, Diário da República de 30 de dezembro de 2025).

1. Contribuintes do Grupo C com facturação até Kz 10.000.000

Exemplo prático:

- Volume de vendas não sujeito a retenção: Kz 8.000.000

- Isenção: Kz 150.000

- Matéria coletável = 8.000.000 – 150.000 = 7.850.000

Cálculo do IRT: IRT=7.850.000×6,5%=510.250Kz

✅ Resultado: Kz 510.250 de IRT a pagar.

2. Contribuintes do Grupo C com contabilidade organizada

Mesmo que o volume de facturação seja inferior a Kz 10.000.000, os contribuintes que possuem contabilidade organizada aplicam as regras do regime geral do Imposto Industrial, com ajustes necessários.

Exemplo prático:

- Receita total: Kz 15.000.000

- Custos dedutíveis: Kz 5.000.000

- Matéria coletável = 15.000.000 – 5.000.000 = 10.000.000

- Taxa aplicável: 25%

IRT=10.000.000×25%=2.500.000 Kz

✅ Resultado: Kz 2.500.000 de IRT a pagar.

3. Isenção de rendimentos até Kz 150.000

Todos os rendimentos auferidos por trabalhadores por conta de outrem (dependentes) que aufiram um salário de até Kz 150.000 são isentos de IRT.

- Exemplo: Se o Lute Panguila trabalha na Empresa Multiáfrica como contabilista e aufere um salário liquido de 150.000,00 o imposto sobre rendimento devido será 0 Kz ao estado, ficando apenas deduzido o imposto parafiscal em sede da Segurança Social.

4. Actividades agrícola, silvícola, pecuária e piscatória

Para os contribuintes do Grupo C que exerçam actividades agrícolas, silvícolas, pecuárias ou piscatórias e cujo volume de negócios excede Kz 10.000.000, aplica-se:

- Taxa de 10% sobre a matéria coletável.

Exemplo prático:

- Volume de vendas: Kz 12.000.000

- Deduzida a isenção: 12.000.000 – 150.000 = 11.850.000

IRT=11.850.000×10%=1.185.000Kz

✅ Resultado: Kz 1.185.000 de IRT a pagar.

5. Penalizações pelo não pagamento ou pagamento a menor

- Caso o imposto não seja entregue ou seja entregue a menor, aplica-se multa igual ao valor do imposto em falta, além de possível processo criminal, caso se presuma a ocorrência de crime.

Exemplo prático:

- IRT devido: Kz 510.250

- Entregue: Kz 300.000

- Multa = 510.250 – 300.000 = Kz 210.250

- Total a pagar = 510.250 + 210.250 = Kz 720.500

Resumo prático para contribuintes do Grupo C

| Situação | Volume de facturação | Taxa | Base de cálculo | Observação |

|---|---|---|---|---|

| Sem contabilidade ≤ 10M | ≤ 10M | 6,5% | Facturação | Rendimentos |

| Com contabilidade organizada | Qualquer | Regime geral | Receita – custos dedutíveis | Aplicável regras do Imposto Industrial |

| Atividades agrícola/pecuária/piscatória | > 10M | 10% | Faturação – 150.000 | Apenas excedente do limite |

| Rendimentos ≤ 150.000 | Não aplicavel | 0% | – | Isento |

Autor: Mauro Machado, Lead Tax Manager

💡 Conclusão:

O cálculo do IRT para o Grupo C depende principalmente do volume de facturação, da existência de contabilidade organizada e do tipo de actividade. Seguindo estas regras, contribuintes podem apurar corretamente seus impostos e evitar multas ou problemas legais.

Obrigado por todo o esforço e dedicação demonstrados.

Os seus ensinamentos foram essenciais para a minha aprendizagem.

Aprendi muito com a sua forma clara e paciente de ensinar.

A sua orientação contribuiu para o meu crescimento.

Sou grato por cada aula e conselho.

Muito obrigado pelas suas palavras 🙏

Se hoje a informação chega de forma clara, prática e actualizada, é porque acreditamos que o saber não pode ficar fechado, nem ser privilégio de poucos.

Que esse reconhecimento sirva também para lembrar a todos nós, contabilistas, que a nossa missão vai além dos números: somos guardiões da verdade, da conformidade e da sustentabilidade das organizações.

Excelente Dr. Mauro Machado! Foi muito esclarecedor.

Agradeço profundamente. A informação certa transforma práticas, evita erros e protege profissionais. Continuaremos focados em conteúdos úteis, práticos e alinhados com a legislação vigente.

Gostaria que o professor falasse também do grupo B.

Gratidão 1000 grande Nelson, vamos trabalhar nisso. Obrigado pelo seu retorno

COMO CONTABILISTA SÓ TENHO DE AGRADECER O EMPENHO E ESFORÇO EXERCIDO PELO COLEGA MAURO, PELA INFORMAÇÃO E FORMACAO EM MATERIAS MUITO IMPORTANTES ACERCA DAS FERRAMENTAS DE TRABALHO E AS ACTUALIZAÇÕES DAS LEIS.VOCÊ É DE DEUS!

Grande Silva, Muito obrigado pelas suas palavras 🙏

Elas não são apenas um elogio, são um combustível de responsabilidade. Quando partilhamos conhecimento, sobretudo em matérias técnicas como contabilidade, fiscalidade e legislação, fazemos isso com a consciência de que estamos a impactar decisões, carreiras e empresas.

Se hoje a informação chega de forma clara, prática e actualizada, é porque acreditamos que o saber não pode ficar fechado, nem ser privilégio de poucos.

Que esse reconhecimento sirva também para lembrar a todos nós, contabilistas, que a nossa missão vai além dos números: somos guardiões da verdade, da conformidade e da sustentabilidade das organizações.

Seguimos firmes, com Deus à frente, a servir, formar e elevar o nível da nossa profissão. Obrigado por caminhar connosco. 🙌📚

Tem sido uma grande fonte de conhecimento os teus artigos. Muito obrigado pela forma simples e clara de apresentar os conteúdos ligado a fiscalidade.

Ajude a divulgar, partilhando

Rico conteúdo, linguagem simples e tão fácil para compreender a matéria. Muito obrigado Dr por partilhares o conhecimento.

Rico conteúdo e linguagem simples e tão fácil para compreender. Obrigado Dr pela partilha de conhecimento.

Adorei

Doutor Mauro, parabéns pela apresentação, foi muito bem explicado.

Parabéns pela dedicação Dr. Mauro Machado. É realmente proveitoso o exercício que faz. Continue. Abraço.

Gratidão 1000