Introdução

A área de facturação é uma das mais sensíveis dentro das operações logísticas e comerciais. A correta aplicação do IVA evita dupla tributação, garante transparência e protege a empresa em auditorias. Este guia traz exemplos práticos e fundamentos legais para esclarecer dúvidas recorrentes.

- Fundamentos Legais

- Lei 71/25 – Regime Jurídico das Faturas

- Obriga a emissão de factura ou documento equivalente em todas as operações.

- Exige discriminação clara de valores, impostos e natureza da operação.

- Lei 14/23 – Regime do IVA

- Art. 2º: O IVA incide sobre transmissões de bens e prestações de serviços.

- Art. 6º: O imposto é devido pelo prestador do serviço.

- Art. 16º: Proíbe a dupla tributação sobre operações já tributadas.

- Exemplos Práticos

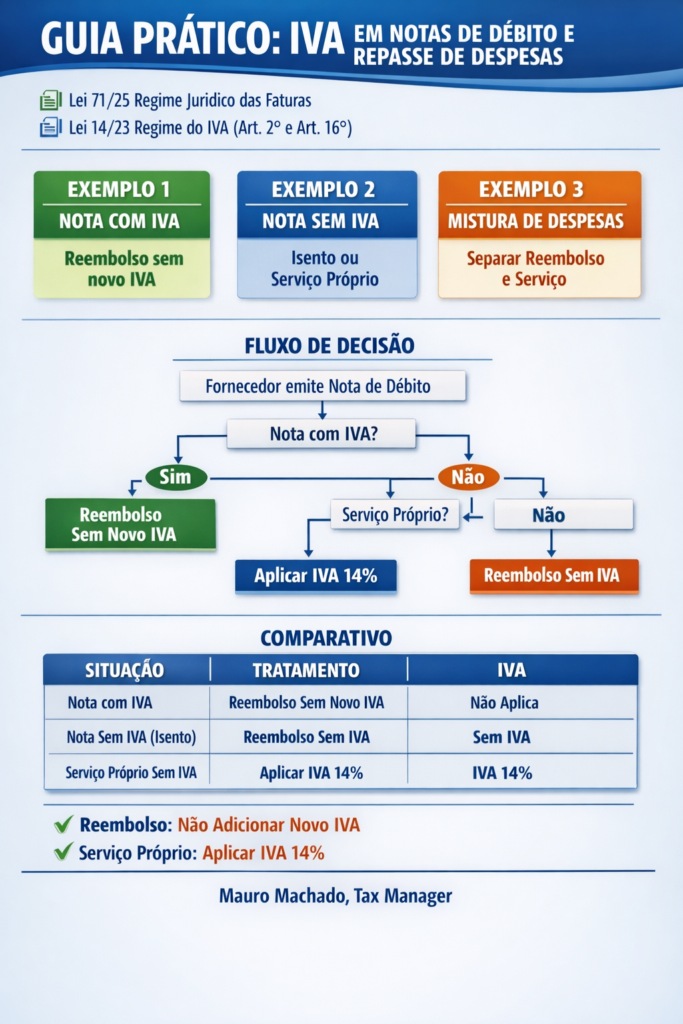

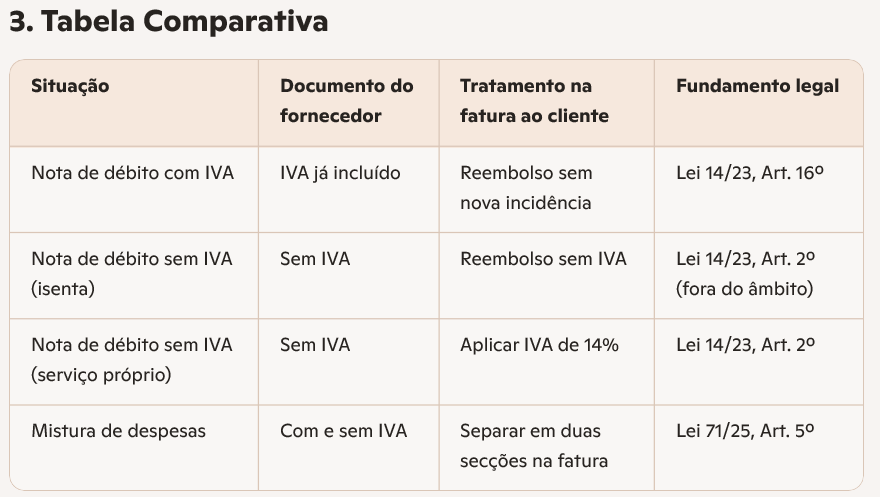

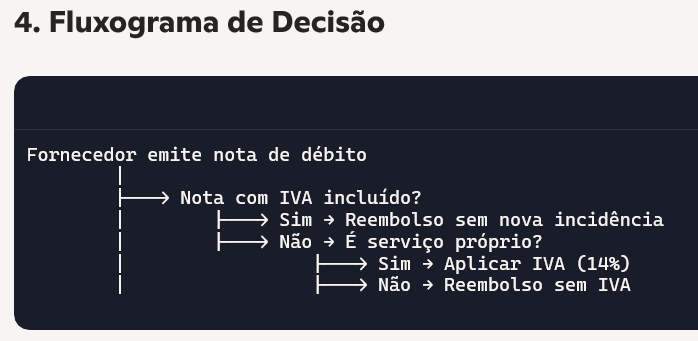

📌 Exemplo 1 – Nota de débito com IVA

Fornecedor emite nota de débito de legalização de conhecimento de embarque (VALPD) com IVA de 14%.

- Tratamento correto: Repasse ao cliente como reembolso, sem adicionar novo IVA.

- Fundamento: Art. 16º da Lei 14/23 (não duplicação de imposto).

📌 Exemplo 2 – Nota de débito sem IVA (isenta)

Fornecedor emite nota de débito de taxa de isenção de caução (WDP40) sem IVA.

- Se for reembolso puro: Mantém-se sem IVA.

- Se for serviço próprio da empresa: Aplica-se IVA de 14%.

- Fundamento: Art. 2º da Lei 14/23 (prestação de serviços).

📌 Exemplo 3 – Mistura de despesas

Na mesma operação:

- Notas com IVA incluído (ex.: taxas portuárias).

- Notas sem IVA (ex.: serviços administrativos).

Tratamento: - Reembolso com IVA já liquidado → sem nova tributação.

- Serviços próprios → aplicar IVA.

5. Conclusão

A chave está em distinguir reembolso de despesa de prestação de serviço.

- Reembolso: não se aplica novo IVA.

- Serviço próprio: aplica-se IVA conforme a lei.

A adoção de modelos claros de factura, com separação entre despesas repercutidas e serviços próprios, garante segurança jurídica e eficiência operacional.